関数をグラフ化してみましょう

過去2回に渡って、UniSwapに代表されるDEXへの流動性提供で発生するインパーマネントロスについて説明してきました。

参考1:DeFi (UniSwapへの流動性提供) の「インパーマネントロス」を数学的に評価する(その①)

第1回では、流動性提供の簡単な仕組みと、それによって発生するインパーマネントロスの概要について説明しました。

参考2:DeFi (UniSwapへの流動性提供) の「インパーマネントロス」を数学的に評価する(その②)

第2回では、流動性供給の基本的特性から、方程式を立ててインパーマネントロスを関数で定義することができました。

今回の記事は、前回記事で関数化したものをグラフ化し、分析を行っていきます。

インパーマネントロスのグラフ化

前回の記事で、流動性提供した場合としなかった場合で、片方のトークンの価格変動時(×α倍)に、保有資産の時価総額がどのように変動するかを関数化することができました。

$$流動性提供した場合(LP化): 2S → 2\sqrt{\alpha}S$$$$流動性提供しない場合(そのまま保持):2S → (1 + \alpha) S$$

ここで、簡単のために、S=1とした場合、横軸を変動倍率αとした関数を描くと、それぞれ、下表の通りとなります。

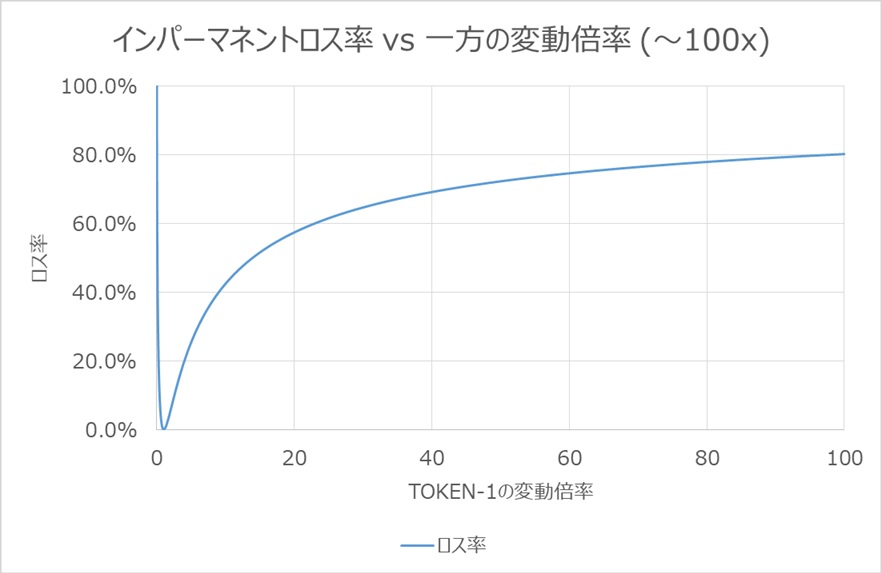

これを見ると分かる通り、価値変動がなければ(変動倍率が1であれば)インパーマネントロスはありません。しかしながら、一方の通貨価値が上がっても下がってもインパーマネントロスが発生するというのがよく分かると思います。

まずは右側の赤丸と緑丸に注目してください。元の通貨の価値が2倍になった場合、単純保持している場合は原資が1.5倍となりますが、一方で、流動性提供している場合は原資から1.41倍です。この0.09倍に当たる部分がインパーマネントロスです。具体的な金額として、仮に原資100万円(それぞれ50万円ずつ購入)として、一方の通貨の価格が倍になった場合で見てみると・・・。

- 単純保持している場合:150万円(+50万円)

- 流動性提供している場合:141万円(+41万円)

- インパーマネントロス:9万円

それなりに損失が発生していることが分かります。とはいえ、それほど大きなインパクトはないかなーという感じですね。

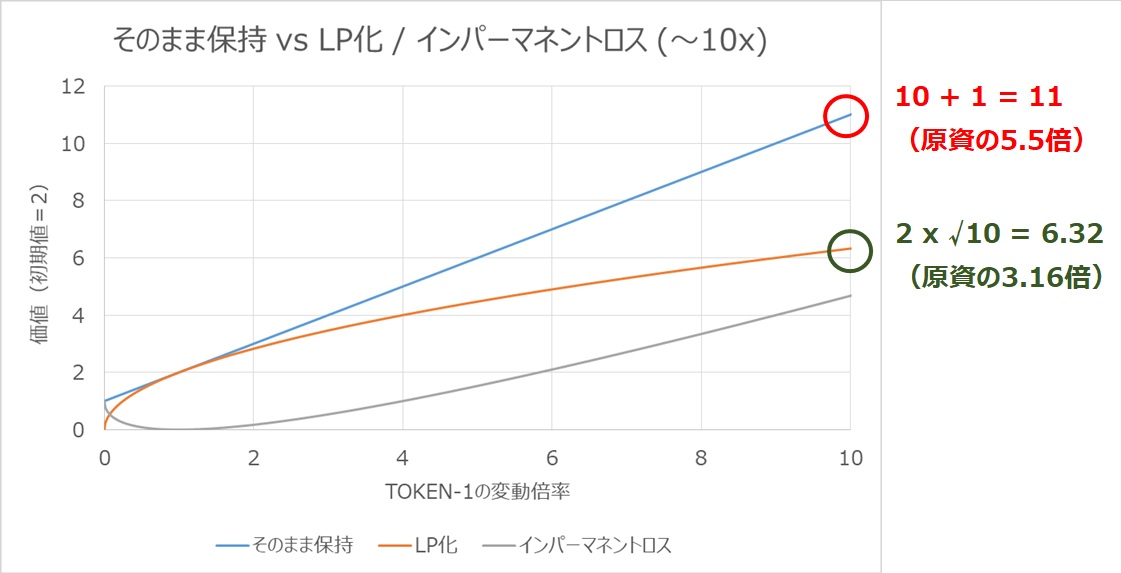

続けて、10倍までその範囲を広げてみることにしましょう。今の仮想通貨界隈では普通にある範囲ですね。

だいぶ差が見えてきました。ここまで来ると、かなり気になってくるレベルですね。同じく原資100万円で、一方の通貨価値が10倍になったと考えると・・・

- 単純保持している場合:550万円(+450万円)

- 流動性提供している場合:316万円(+216万円)

- インパーマネントロス:184万円

随分差がでかくなってきました。そのまま持っていれば550万円になっていたところが、流動性提供を行うことで316万円まで減ってしまいました。

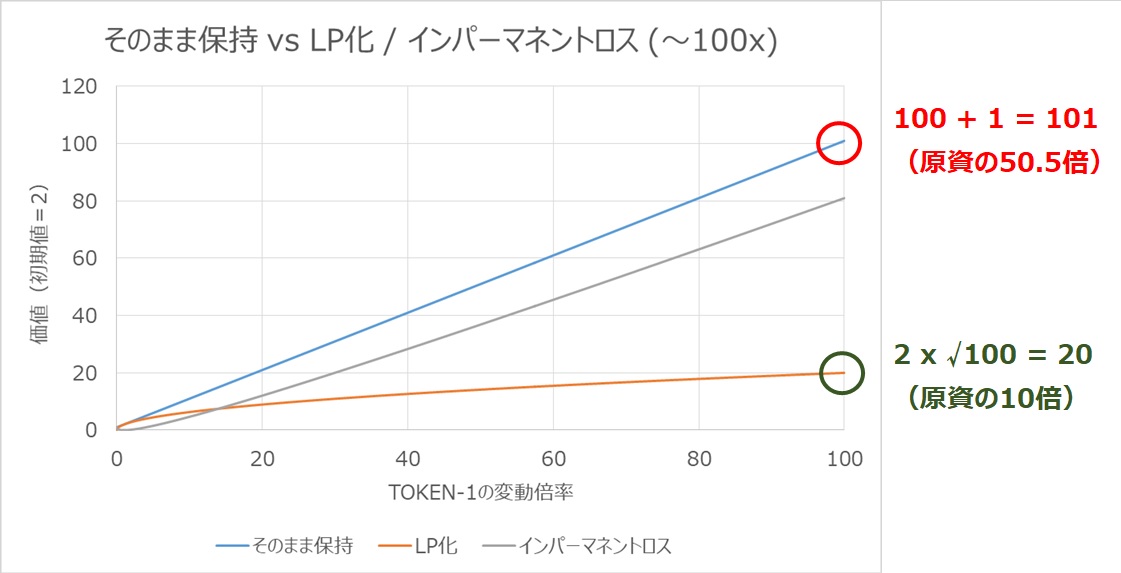

もっと行きましょう。100倍まで行きます。最近では、BakerySwapやAutofarmなどのトークンがたった1~2週間でこの水準の倍率を達成しています。

見ただけで、随分大きな差がありますね。同じく原資100万円で、一方の通貨価値が100倍になったと考えると・・・

- 単純保持している場合:5,050万円(+4,950万円)

- 流動性提供している場合:1,000万円(+950万円)

- インパーマネントロス:4,050万円

ついに8割以上がインパーマネントロスに食われる自体に。増えるのは増えるので嬉しいのは間違いないのですが、だいぶ損した気分になってしまう、人間の心理の不思議なところです。

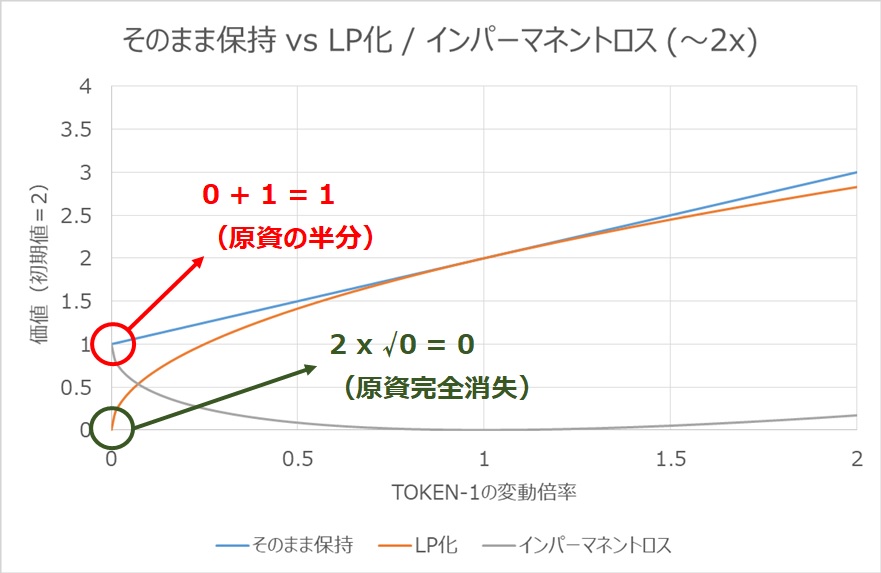

ここまで、上昇のパターンを見てきました。上昇はまだ良いんです。インパーマネント「ロス」と言いながらも、上がった分の利益はしっかりと享受できてますからね。100万円が1,000万円になったら、まあ嬉しいじゃないですか。

気をつけないといけないのは、価値が下落した場合です。勘違いしやすいポイントでとんでもない損害を受ける場合があるので気をつけましょう。

一番左を見てください。変動倍率0倍(厳密には0.000000・・・001倍)、すなわち、TOKEN-1の価値が限りなくゼロになったケースです。この場合はどうなるでしょうか。

- 単純保持している場合:50万円(-50万円)

- 流動性提供している場合:0円(-100万円)

- インパーマネントロス:50万円

そうなんです。流動性を提供している場合、もう一方の通貨ペアにも影響を及ぼしてしまうのです。単純保持の場合はもちろんそいつの価値がなくなるだけですが、流動性提供をしている場合、一方が無価値になると、相手ペアもろとも原資が飛びます。これ、気をつけておかないと、想像していた倍の損失になってしまっているということもあるということです。十分に気をつけてくださいね。

私の実例をあげると、YAM-yUSDという通貨ペアに手を出したことがありました。yUSDはステーブルコインなので、価値の変動はほぼなしです。流動性を提供したときにはどうだったかというと・・・

- YAM = 5.7枚

- yUSD = 162枚

時価総額として、合わせて320ドル強くらいの流動性提供を行いました。これを引き出したときにどうなっていたかというと・・・

- YAM = 57枚

- yUSD = 40枚

時価総額は合わせて80ドル程度。実に240ドル以上の損失を計上しています。もともとのYAMの価値である160ドル以上の損失を計上しているわけです。

掛けて同じ値にならないじゃん!って指摘した方、良い質問ですね。これは、流動性提供者へのメリットである取引手数料が加味されているからです。この辺も後の記事で言及していくことにします。。。

気をつけておくべきインパーマネントロスのポイント

先の項では、流動性提供時には提供したトークン価値のすべてを失う可能性がある点について言及しました。では、全てを失わないためにはどうすればいいか。やばいと思ったら流動性提供をやめましょう。ポイントは1/4です。一方のトークン価値が1/4まで減少したところで解消すれば、被害は原資の半分ですみます。速攻で流動性提供を解消し、もう一方の通貨ペアに交換してしまえば、一方の通貨ペアの枚数は全く同じ数を確保することができます。スキャム系のゴミトークンは価値の下落がとてつもないので、やばいと思ったらすぐに解消。これが鉄則です。

一方で、価値上昇の方を見ていきましょう。数倍を超えたあたりから、インパーマネントロスがとてつもなくでかくなります。これも気をつけましょう。今の仮想通貨界隈は、価格上昇に勢いが付き始めると、天井知らずか!?と思ってしまうくらいグイグイ上げていきます。こうなったときは、やはり急いで流動性解消をしてしまうのが吉です。

これらを見ても分かる通り、価値変動の幅がでかい新興の仮想通貨で流動性提供をするのは割に合わないというのがよく分かると思います。だからこそ、新興のDeFiサイトでは、ガバナンストークンの流動性提供者に対して破格の報酬を用意しているのです。この裏を理解せずに適当にやると、大怪我をしたり莫大な機会損失をしてしまったりするので、気をつけましょうね。

これらのことを踏まえると、流動性提供にはどういう通貨ペアを選べばいいか・・・というのが自ずと見えてきますね。

またまた長くなってしまったので、今回の記事もこの辺にしておきます。

では。